Astăzi vreau să împărtășesc principiul meu de menținere a bugetului familiei în ansamblu, deoarece nu contează ce buget ai, familie sau călătorie, principiul în sine este important, ceea ce poate aduce mai aproape sau întârzie posibilitatea călătoriilor, economiilor, libertății financiare.

Am găsit adesea că oamenii nu știu unde cheltuiesc banii și nu știu cât cheltuiesc pentru mâncare, la adunări în cafenele cu prietenii, cu haine, cu cheltuieli neprevăzute etc. În același timp, împrumută bani, se plâng că nu sunt suficienți bani și, așadar, vrei să mergi undeva sau să îți cumperi un laptop / bicicletă ... Se ridică imediat întrebarea, chiar vrei? Sau, ce vrei mai mult, cheltuiești bani la bere în weekend sau mergi la mare? Desigur, pe mare, dar cheltuiesc atât de puțin pentru divertisment, va fi un răspuns. În realitate, o persoană nu știe că unele dintre cheltuielile sale în total timp de câteva luni sau un an cuprind o călătorie la mare.

Conținutul articolului

De ce să ții un buget

În niciun caz nu vă îndemn să economisiți ceea ce este important pentru dvs. Dar este mai bine să știi și să înțelegi cât de mult ia banii de la tine, astfel încât să poți face o alegere în cunoștință de cauză. Nu mai puțin importantă este cunoașterea dorințelor reale, a viselor reale. Am scris despre asta într-un articol Cum să schimbi viața în bine sau ce te împiedică să călătorești.

Ai o manieră de presiune asupra membrilor familiei tale 🙂 De exemplu, o soție vine la soțul ei și spune: nu cumpărăm nimic pentru mine, nu ne răsfățăm, ci ai cumpărat un MacBook pentru 50 de mii, da, bine. În tăcere, soțul deschide bugetul, face o probă pentru anul și arată că, pe lângă MacBook, și-a cumpărat doar câteva tricouri pe parcursul anului, în timp ce soția sa a marcat 100 de mii de haine pentru tot anul, ea a cumpărat totul puțin la un moment dat și treptat periodic.

profesioniști

În general, un buget este un lucru minunat pentru a înțelege cum merge cheltuielile. De fapt, mulți oameni cred că veți crede că este cu 1000 de ruble mai scumpe, dar, de fapt, aceste mii de ruble pentru tot anul (și pentru cineva timp de o lună) rulează atât de mult încât puteți cumpăra o mașină! Jucărie 🙂 De fapt, nu glumesc, economisirea bugetului familiei se dezvoltă doar așa - din lucrurile mici, aceasta este caracteristica principală. Salvat 1000 de ruble = câștigat 1000 de ruble. Recent m-am gândit că prietenul meu fumat cheltuiește costurile unui laptop bun pe țigări pe an. Adică, dacă nu ar fi fumat, ar fi putut schimba laptopul o dată pe an.

Doar vă rog să nu confundați economisirea cu cerșitul. Încercarea de a-ți crește câștigurile este o dorință necesară și indispensabilă și în niciun caz contrară economiei. Ca și în afaceri, există întotdeauna un contabil care optimizează costurile. Și dacă mergeți în două direcții în același timp, câștigând și filtrând conștient cheltuielile inutile, puteți atinge obiectivul dvs. mult mai repede.

Sincer nu înțeleg situația când cererile cresc mai repede decât veniturile. Ce rost are să cheltuiți și să împrumutați bani? Nu este mai bine să amânați sau să investiți pentru a obține independența financiară și libertatea? În caz contrar, puteți câștiga milioane, dar totuși «împovărați-vă».

Așadar, avantajele pe puncte.

- Control. Știi întotdeauna clar pe ce cheltuiești bani. Nu există întrebări, dar unde s-a dus jumătate din salariu și cine l-a cheltuit.

- Alegerea conștientă. După câteva luni de menținere a bugetului, știți cu adevărat cât de mult este fiecare cheltuială și poate fi bine să doriți să o ajustați (scădere / creștere). Aceasta elimină deșeurile inutile..

- Fără datorii. Intrarea în datorii / împrumuturi este minimizată, deoarece puteți calcula totul în avans și puteți să o evitați.

- Mai ușor să vă planificați achizițiile. Dacă doriți să cumpărați ceva mare sau să mergeți undeva, cu un buget este mult mai ușor să planificați. Veți putea afla în ce lună veți avea o sumă suficientă, care este foarte convenabilă sau cum trebuie să modificați structura de cheltuieli, astfel încât această sumă să apară.

- Util pentru călătorii lungi. Puteți planifica întotdeauna pentru cât de multe luni aveți destui bani..

- Convenabil pentru demitere. Puteți afla cât timp există și să calculați când este timpul să începeți să căutați un loc de muncă.

- Discipline. Și în ceea ce privește cheltuielile și în ceea ce privește viața în general.

Am bugetat din 2008. Am încercat-o o dată și mi-a plăcut. Datorită bugetului, a fost deja posibil să planificăm mai multe călătorii sau, mai degrabă, să înțelegem posibilitatea implementării sale într-o anumită lună în condiții specifice. De asemenea, m-a ajutat mult după demiterea mea din 2010..

Apoi am calculat imediat câte luni de viață liberă pot obține, ce țări trebuie să merg și ce lucruri să cumpăr. În consecință, știam în ce lună va trebui să apară câștigurile sau când trebuie să merg la muncă (în caz de eșec).

În general, îmi place cel mai mult sentimentul de securitate / siguranță, când poți planifica totul în avans (timp de 3-6-12 luni) și să fii calm.

Minusuri

Ei (pentru mine) sunt mult mai mici.

- Marcarea cheltuielilor și planificarea bugetului familiei necesită timp. Cu abordarea corectă, destul de puțin, dar durează. Dar uneori este chiar plăcut să iei și să pictezi un plan pentru următoarele șase luni și să faci cumpărături utile și călătorii mult așteptate acolo.

- Există șansa de a rămâne la economii și de a trece peste anumite limite acceptabile. Sau, altfel, deveniți un nenorocit, începând să economisiți pe toate în general. Trebuie înțeles că fiecare are propriile frontiere, că pentru una este o economie, apoi pentru cealaltă este o risipire.

- Adăugarea la paragraful anterior. Există șansa de a te conforma cu bara de venituri curente și a te concentra doar pe economii. Sau altfel, «nu permite» au mai mulți bani, se poate obține o barieră psihologică.

Cum să păstrezi un buget familial

După cum am scris mai sus, principiile de bază (bine, sau plusurile) sunt controlul cheltuielilor, alegerea conștientă și eliminarea cheltuielilor inutile. Și bugetul este bazat pe acest lucru: intenționați să cheltuiți pe perioada dorită și apoi să vă lipiți de ele. De asemenea, în acest proces, aceste cheltuieli ar trebui notate pentru a corela cheltuielile reale cu cele planificate.

Cât de strict să faci toate acestea, fiecare decide pentru sine. La început am condus totul foarte strict pentru a înțelege unde și ce a plecat și apoi m-am relaxat, am început să rotunjesc și să conduc totul. Rezultatul este un buget flotant, în care principalul lucru este absența cheltuielilor inutile, corespondența cheltuielilor cu veniturile (nevoile pentru oportunități) și nu respectarea strictă și economiile de dragul economisirii.

- Există articole de venit și articole de cheltuieli. Numărul de articole acolo și poate exista absolut orice, principalul lucru este că este convenabil pentru tine. Am început cu detalii considerabile, apoi am simplificat totul și am combinat multe articole. Dacă nu știți de unde să începeți, atunci începeți cu articole, de obicei în câteva luni de la bugetul de gestionare devine mai mult sau mai puțin clar. Deși mai corectez uneori.

- În opinia mea, articolele de venituri și cheltuieli ar trebui să fie scrise pe care le veți analiza mai târziu sau prin care trebuie să urmăriți dinamica. Dacă acest lucru nu este important pentru dumneavoastră, atunci, în general, puteți face un articol de cheltuieli și un singur venit. În general, întregul buget poate fi redus la un plic de hârtie, adică să-i pui la început de lună suma pe care urmează să o cheltuiți, iar apoi ceva va rămâne să arate sau nu.

- Înregistrez cheltuielile în fiecare zi, este mai convenabil și durează doar câteva minute. Dar practic pentru mine totul se face prin aplicația de pe telefon, recunoaște sms-urile și le scrie în baza de date. Și când trebuie să planificați ceva serios, de exemplu, o iarnă în Thailanda, atunci puteți sta o jumătate de oră.

- Atât un soț, cât și o soție, împreună și cineva singur, pot menține un buget. Cum să fim de acord, în general. Sau mai bine zis, cui îi va plăcea mai mult. Este adevărat, atunci când vor conduce împreună (atât cheltuielile, cât și planificarea), va fi mai ușor să discutăm ceva decât dacă cineva se distanțează de acest lucru.

- Nu vreau să spun că merită să păstrați un buget comun sau separat. Există opinii diferite în acest sens. Personal accept ambele opțiuni. Când un cuplu este autosuficient și câștigă bani, atunci, în primul rând, toată lumea este mai calmă și mai încrezătoare în viitor, iar în al doilea rând, va fi fericită doar cu un buget separat.

- Puteți păstra un buget fără să planificați deloc. Adică marcați veniturile / cheltuielile și verificați dacă totul este în ordine (control). În unele aplicații și servicii de planificare online și nu.

- Esența controlului cheltuielilor este că aveți un sold (rezervă) pozitiv, adică o diferență pozitivă între venituri și cheltuieli. Să nu fie în fiecare lună, ci într-un sfert sau într-un an. Ei bine, pentru ca trendul să fie vizibil, trăiești în minus sau în plus. Această rezervă poate fi acumulată sau cheltuită cu ceva util..

- De obicei, în toate cărțile inteligente, este recomandat să economisești 5-10% din venituri într-un tampon financiar sau să investești, indiferent de obiective. 5-10% este, într-adevăr, suma care practic nu se observă cu niciun venit. Nu am atâta rigoare. Uneori intru în tampon (las în minus), alteori pun la o parte 50%.

Programe de buget familial

Cum să alegi un program

Puteți crea orice tabel din bugetul familiei dvs. în Excel care vă este convenabil sau puteți utiliza servicii / aplicații gata pregătite pentru gestionarea bugetului, deoarece acum sunt în vrac (Drebedengi, Zen-mani, Monefy, etc.).

Unele servicii au propriul lor site web și aplicație mobilă, doar o aplicație, o parte doar un site. În opinia mea, este mai convenabilă opțiunea când este posibilă utilizarea atât a aplicației pe telefon, cât și a versiunii online de pe site de pe un laptop. Acesta a fost unul dintre motivele pentru care am ales Drebedengi la un moment dat și stau pe ei mulți ani.

Încercați Crashing>

Este, de asemenea, posibil și destul de vechi mod de a scrie pe o bucată de hârtie. Cu toate acestea, există riscul ca această bucată de hârtie să se piardă la un moment dat și este mult mai ușor să remediați ceva în bugetul electronic.

Cum am ales un program pentru menținerea unui buget familial? Am mers la Google Play, am descărcat 5 bucăți de aplicații Android care mi-au plăcut din capturi de ecran și descrieri și am început să le încerc. Aproximativ 10 minute pentru fiecare cerere. Drept urmare, au fost două care mi-au fost mai mult sau mai puțin clare, sau cu alte cuvinte, unde am fost mulțumit de logica gestionării bugetului. Este important ca principiul de referință al meu să coincidă cu intenția autorului cererii. În caz contrar, va trebui să vă adânciți foarte mult timp, dar cum puteți face ce? Nu, totul ar trebui să fie intuitiv. În continuare, am încercat să marchez petrecând câteva zile pentru a înțelege dacă este convenabil sau nu pentru mine.

Cum să păstrați un buget în Excel

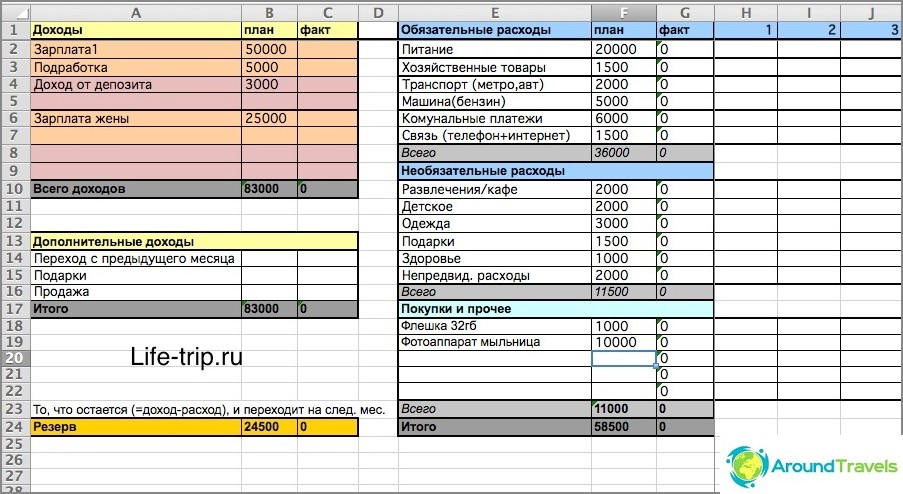

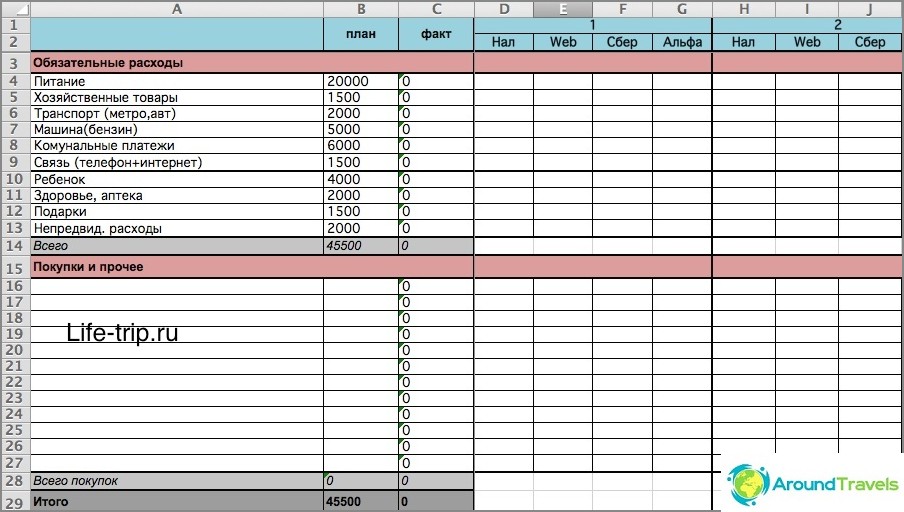

Din 2008 până în 2013, am păstrat bugetul în Excel. Puteți descărca un fișier excel reprezentând un șablon simplificat din bugetul meu. Sau aici este cea mai recentă versiune a bugetului meu (un fișier mai complex), ținând cont de diferite canale de venituri / cheltuieli (carduri, bani electronici).

O foaie în excel este de o lună. Bugetul este lunar și programat cu 2-3 luni în avans, nu mai puțin. Pentru a planifica șase luni înainte, trebuie să creați alte 6 foi cu numele «lună an» (pentru ca formula să funcționeze) și așa mai departe.

Există două coloane în fiecare lună - cheltuieli planificate și efective. Prima coloană este pentru planificare, a doua pentru cheltuielile curente.

Cum să păstrați un buget în Excel

În dosarul meu (în special în cel de-al doilea) există formule, dacă nu sunteți prieteni cu ele, este mai bine să încercați să faceți ceva pe cont propriu sau să folosiți servicii gata făcute. În caz contrar, trebuie să înțelegeți. Pe scurt, în al doilea dosar, puteți marca costurile pe zi, în funcție de modul în care le-ați cheltuit: numerar, bani electronici, carduri. Și atunci soldul este considerat exact același lucru pentru toate aceste locuri de depozitare.

A doua versiune este mai complicată

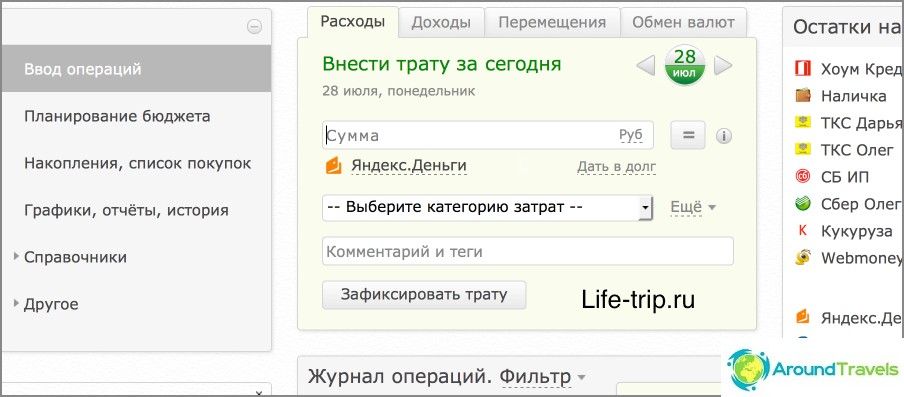

Serviciul Drebendengi

Din 2013, am transferat bugetul pe site-ul web Drebedengi și sunt foarte mulțumit. Acum marchez toate cheltuielile de la telefon și planifică pe laptop online.

Multe operațiuni sunt automatizate, de exemplu, toate cheltuielile de pe un card bancar se duc la buget în sine. Astfel, dacă practic nu utilizați numerar (și încerc să îl reduc la minimum), atunci aproape nimic nu trebuie remarcat. Citiți o postare separată despre utilizarea gunoiului și aplicația lor de telefon, pentru că este prea lung pentru a vorbi aici.

Deci, un tabel simplu în Excel este bun doar pentru un început, pentru a testa așa cum a fost. Și după ce ați decis că ar trebui să existe un buget, puteți merge la servicii, inclusiv la cele plătite.

Buget pe site-ul Drebedenga

P.S. Aveți un buget familial sau personal??