Știți că, din când în când, îmi pasionează cardurile bancare, cashback-urile și ratele de conversie. În urma cercetărilor mele, am scris o postare Carduri bancare pentru călătorii, în care el a spus ce cărți eu și eu care pot fi făcute. Desigur, lista este incompletă, sunt mult mai multe carduri, dar pe baza experienței personale, în plus, o actualizez, pe măsură ce urmăresc tarifele.

Recent, întrebările despre cărțile Alfabank au devenit mai frecvente, iar problema este plină de noroi. Prin urmare, am cerut asistență tehnică Alfabank cu privire la comisioane, mi-am făcut carduri Alfabank și am verificat totul în practică. Dar pentru a nu scrie doar despre un singur Alfabank, am condus imediat un experiment cu toate cărțile mele.

Conținutul articolului

- 1 Răspunsul lui Alfabank despre rata de conversie

- 2 Care dintre cele 6 carduri bancare este mai profitabilă

- 3 concluziile

Răspunsul lui Alfabank despre rata de conversie

Recomand cardul Tinkoff AllAgency cu un cashback de până la 10% pentru rezervare, 3% pentru bilete și 2% pentru toate achizițiile. Citiți postarea mea Pro și contra unui card.

Card AllAirlines (ca cadou 1000 de ruble)>

Cert este că la cumpărături în străinătate cu carduri Alfabank există un comision de 2,5%, care este publicizat în puține locuri și nu apare întotdeauna. Mi-au scris de mai multe ori în comentariile că, spun ei, nu există comisioane. Dar pentru a spune acest lucru cu siguranță, trebuie să știți toate nuanțele. Înainte de a descrie rezultatele experimentului meu, vă ofer un răspuns din partea asistenței tehnice Alfabank, unde 2,5% se spune în alb și negru. citez.

În conformitate cu Tarifele Băncii, pentru emiterea de numerar prin bancomate terțe (cu excepția băncilor partenere), se percepe o comision de 1% din sumă, inclusiv comisia unei bănci terțe, dar nu mai puțin de 180 de ruble. pentru pachetul de servicii «Optim». Vă recomandăm să clarificați disponibilitatea și dimensiunea comisiei unei bănci terțe în serviciul sprijinului său.

Dorim să remarcăm că atunci când o tranzacție este efectuată într-o monedă diferită de moneda contului la care a fost emis cardul, cu utilizarea cărora a fost efectuată tranzacția corespunzătoare, Banca transformă contul în monedă a contului în modul și în condițiile prevăzute în apendicele 4 - «Condiții generale pentru eliberarea, întreținerea și utilizarea cardurilor» Din acord.

Trei valute sunt întotdeauna implicate în procesul de conversie: moneda de tranzacție, moneda de facturare și moneda contului de card.

Moneda de tranzacție - moneda în care tranzacția este efectuată folosind un card bancar (retragere în numerar, plată la un punct de vânzare sau transfer de pe card la card).

Moneda de facturare este moneda în care sistemul de plată internațional calculează suma ce trebuie debitată din contul deținătorului cardului. Moneda de facturare pentru cardurile de plată VISA și MasterCard pentru tranzacțiile în valută străină în străinătate este de dolari americani.

Moneda contului - moneda în care contul la care «legat» card cu care se efectuează operația.

Dacă moneda contului Clientului diferă de moneda de tranzacție și moneda de facturare, atunci conversia va fi efectuată conform regulilor și cursului de schimb al sistemului de plată (MPS) de la moneda de tranzacție la moneda de facturare și la rata Băncii de la moneda de facturare la moneda de cont. În conformitate cu regulile IPU, Banca are dreptul să aplice factori de corecție la rata de bază a UIP. Pentru cardurile Alfa-Bank, raportul este de 2,5% (cu excepția cardurilor VISA Infinite și MasterCard World Signia / MasterCard World Elite, pentru care conversia se realizează fără utilizarea unui factor de corecție). Aceste informații sunt înregistrate în documentele care reglementează așezările reciproce ale Ministerului Căilor Ferate și ale Băncii și pot fi modificate. Astfel, conversia de la moneda de tranzacție la moneda de facturare are loc la rata stabilită în conformitate cu regulile UIP, care permit aplicarea factorilor de corecție la rata de bază. Cursul IPU poate fi clarificat pe site-ul IPU. Acest curs este cu titlu informativ, deoarece la operația, cursul poate fi unul, iar la momentul autorizării operației, altul. La conversia din moneda de facturare în monedă de cont, se aplică rata Alfa-Bank, pe care Banca este autorizată să o stabilească la discreția sa.

În același timp, în Alfa-Bank se aplică următoarea regulă: dacă moneda de tranzacție coincide cu moneda contului Clientului, atunci suma debitată din contul Clientului va fi egală cu suma tranzacției..

La fel, rezum întreg răspunsul la asistență tehnică. Dacă retrageți dolari de pe un card de dolari sau de la un euro, atunci nu va exista comision de 2,5%. Dacă eliminați baht, shekels, zloty și alte remorchere de pe cardurile valutare sau eliminați ceva de pe cardurile de ruble, atunci va exista o comision de 2,5%, cu excepția deținătorilor de carduri VISA Infinite sau MasterCard World Signia / Elite.

Care dintre cele 6 carduri bancare este mai profitabilă

După cum am spus mai sus, am decis să conduc imediat un experiment cu toate cărțile pe care le am cu mine: rubla și dolarul de Tinkoff, porumbul cu dobândă la sold, Sberbank Mastercard, rubla Alpha și dolarul. Am filmat la același bancomat, aceeași cantitate de 1000 de sicli, în același timp pe 10 aprilie 2017 cu o diferență de câteva minute.

Permiteți-mi să vă reamintesc că au existat 2 conversii pe carduri de ruble (ILS => USD => RUB): prima (ILS => USD) este realizată de sistemul de plată MasterCard sau Visa, a doua (USD => RUB) este realizată de o bancă rusă. Pentru cardurile în dolari a existat doar 1 conversie (ILS => USD), care este efectuată de sistemul de plată, iar rata băncii rusești în acest caz nu este implicată, dar totuși poate percepe comisionul său. Pentru bahtul thailandez, ar exista absolut același tipar.

De asemenea, trebuie să înțelegeți că, deși autorizarea fondurilor (retragerea dintr-un bancomat) a fost în același timp, deducerea lor efectivă are loc după 2-5 zile și la cursul de schimb din ziua debitului. În consecință, ratele de conversie și sumele finale (pe care le comparăm) sunt diferite și din acest motiv (ratele se modifică cel puțin o dată pe zi). În mod separat, voi spune despre cărțile în dolari - este important la ce rată au fost cumpărați dolari, dacă comparăm cardurile cu rubla sau dolari care sunt mai profitabile (despre acest lucru oarecum a scris o postare întreagă) De exemplu, le puteți cumpăra în avans la una dintre scăderile ratei, în banca de internet imediat înainte de retragerea de la un bancomat sau de la un schimbător în orice zi.

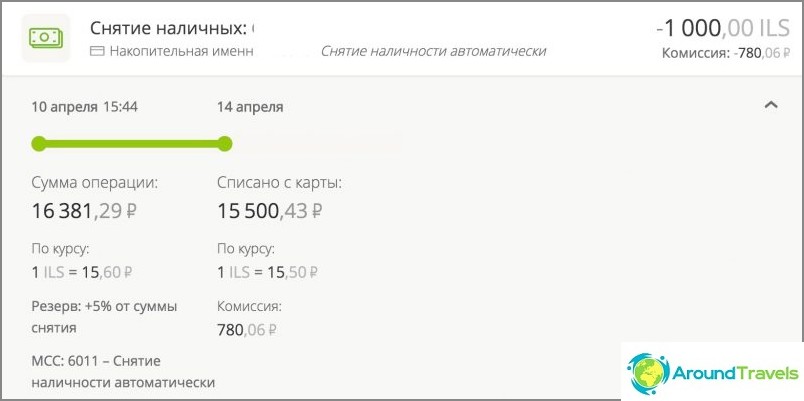

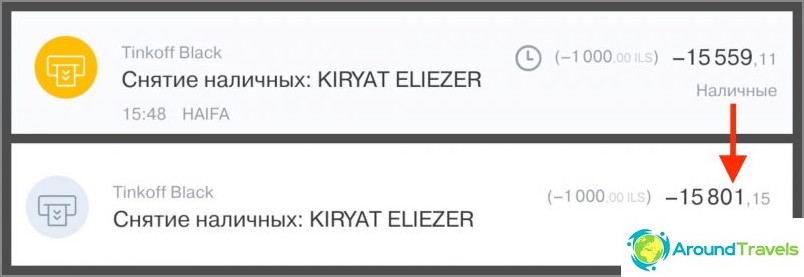

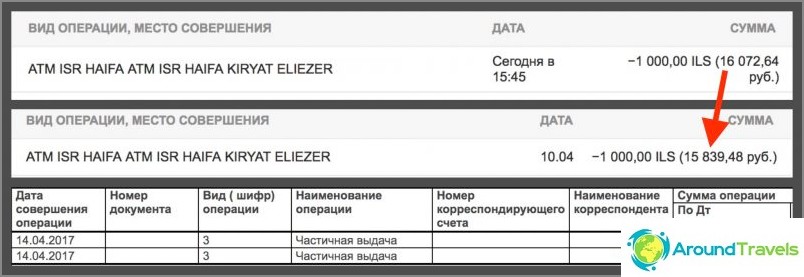

Autorizație Abonare Taxa pentru retragere Total retras Notă Master Master Master Card 16381.29 15500.43 0 15500.43 Renunțare după 3,5 zile. În IB, se afișează și o taxă. După dezafectare, această linie ar trebui să dispară, dar până acum eroarea nu a fost încă rezolvată. Când un serviciu este conectat «Dobânda pentru sold» până la 50 de mii de ruble pe lună retragere din bancomatele fără comision, apoi 1%. Tinkoff Rubla neagră 15559.11 15801.15 0 15801.15 Eliminare după 3 zile. Nu există nicio comisie pentru retrageri de la bancomate în termen de 150 de mii de ruble / lună. Sberbank Mastercard ruble 16072.64 15839.48 158.39 15997.87 Anulare după 3 zile. Taxa de retragere a bancomatului (1%) nu este afișată în IB nicăieri, deși este debitată imediat. O puteți vedea doar într-o declarație completă în IB, după aproximativ 5 zile, asta nu știe toată lumea. Rubla Alfa Bank 16293.33 15899.47 180 16079.47 Renunțare după 4.5 zile. Taxa de retragere bancomat (1%) este afișată în IB ca o linie separată. Tinkoff Dolar negru 276,33 USD 273,85 USD 0 273,85 USD Înregistrare după 3 zile. Nu există nicio comisie pentru retrageri de la bancomate în termen de 5000 $ / lună. Alfabank dolar 284,08 dolari 280,70 USD 3,18 283,88 USD Înregistrare după 4,5 zile. Taxa de retragere bancomat (1%) este afișată în IB ca o linie separată.

Retragere pe card Porumb

Retragere de pe cardul de ruble Tinkoff

Retragere prin cardul de ruble Sberbank

Retragere pe cardul de ruble Alfabank

Retrageți cardul de dolari Tinkoff

Retragere prin cardul de dolari Alfabank

concluziile

La forumul bancar, ei sfătuiesc adesea Porumb pentru ruble, iar Tinkoff Black pentru monedă, dacă vorbim despre călătorii. Iar acest lucru, în principiu, coincide cu sfaturile mele, precum și cu rezultatele experimentului. Deși sunt mai mult pentru un card valutar (mai profitabil) și pentru un card de credit AllAgency de călătorie cu un cashback de 2-10% (de la linkul de 1000 de ruble pe card ca cadou).

La început am vrut să povestesc toate numerele cursurilor cu un calculator, dar imaginea este exact aceeași ca ar trebui să fie în funcție de tarife, așa că am decis că doar un semn gratuit cu sumele.

În primul rând, acest experiment poate fi util celor pentru care sintagma «pe cardul XXX până la 4% din comision» nu înseamnă nimic și cine nu vrea să înțeleagă toate aceste cursuri. De acord, când acordați sume specifice, mai ales în comparație, este mai clar decât orice interes acolo. Într-adevăr, de fapt, diferența dintre cărți la retragere este de doar câteva sute de ruble. Nu toată lumea va dori să deranjeze și să facă cărți speciale puțin mai profitabile din cauza unei astfel de diferențe, mai ales dacă există doar una sau două călătorii pe an.

Un alt lucru sunt cei care le place să numere bani sau care folosesc carduri peste hotare pe tot parcursul anului. Înțelegi, este mult mai frumos să nu dai bancă un comision, ci să primești înapoi bancomate. Și, cu cât sunt mai multe cheltuieli pe an, cu atât este mai mare diferența. De exemplu, economisesc la întreținere anuală, la comisioane de conversie, din cauza încasării, de exemplu, 15 mii de ruble pe an. Este mult sau puțin? Dacă considerați că este un lucru, atunci nu este suficient, dacă luați în considerare banii de nicăieri pe care îi primesc, alegând subiectul care îmi place, atunci este un bonus foarte frumos. Este necesar să ținem cont că mi-am dat seama de problema și am făcut cărți acum câțiva ani, adică de multă vreme nu stăteam zile și nopți, citeam forumuri, nu. De asemenea, dacă luați suma nu de 15 mii de ruble, dar, de exemplu, 150 de mii de ruble, 200 de ruble ale diferenței se transformă deja în 2000 de ruble. Ei bine, și așa mai departe, tu însuți poți înmulți (pentru 1,5 milioane de ruble vor exista 20 000 de ruble).

Prin urmare, recomand tuturor să abordeze alegerea cardurilor bancare cu cap. Dacă nu ai nevoie într-adevăr de un bonus, atunci este mai ușor să nu te deranjezi și să tragi aproape orice carte. Dacă doriți să obțineți totul de la bancă, va trebui să citiți tarifele și să alegeți ceva special pentru dvs..

P.S. Întrebări? 🙂