Există deja 3 cărți de porumb în familia noastră și le folosim de mult timp. Voi spune chiar mai mult că cărțile au fost făcute ca auxiliare pentru utilizare în străinătate, iar până la urmă au devenit principalele pe care le folosim peste tot. După cum vedeți, folosesc întotdeauna tot ceea ce vorbesc aici pe blog.

După câțiva ani, este timpul să vă scrieți recenzia pe baza experienței personale. Mai mult, băieții de la Corn au decis să dea un cadou fiecăruia dintre cititorii noștri care decid să întocmească aceeași carte și să introducă codul nostru promoțional special într-o aplicație mobilă. Dar despre tot ce este mai jos.

Conținutul articolului

- 1 În general despre porumb

- 2 Cashback și puncte

- 3 Porumbul de debit și credit

- 4 Cod promoție pentru cititorii de viață de viață

În general despre porumb

ACTUALIZAȚI Porumbul a eliminat posibilitatea de a cheltui puncte de încasare în mod normal și a înrăutățit condițiile. Dintre beneficiile Băncii Centrale. În această privință, este mai rentabil să folosești cărți de credit de călătorie. Porumbul meu este acum doar o rezervă, întrucât este gratuit, recomand să-l aveți doar în caz. Și principalul Tinkoff AllAgency (link 1000 de ruble ca cadou), vă recomand și eu.

ACTUALIZAȚI Stocul s-a terminat. Această postare nu este actualizată, așa că toate detaliile privind condițiile de obținere a unui card și toate tarifele, vezi aici acest post.

Am făcut deja cumva selectarea cardului, potrivit pentru călătorii, iar în ea porumbul a ocupat primul loc în ratingul meu personal printre cărțile de rublu. Nimic nu s-a schimbat, ca și până acum, ea rămâne acolo. Toate datorită ratei Băncii Centrale, la care plata în străinătate devine cu 2-5% mai ieftină decât în cazul altor carduri. Băncile care oferă rata Băncii Centrale pentru conversiile în valută pot fi numărate pe degetele, pe degetele unei mâini.

Voi enumera toate buchetele cardului:

- Întreținere anuală gratuită.

- SMS gratuit pentru toate operațiunile.

- Emiterea unui card în Euroset, adică nu trebuie să mergeți nicăieri, deoarece Euroset este la fiecare colț.

- Rata Băncii Centrale la toate operațiunile în valută (nimic nu este mai bun decât aceasta). Este foarte util în străinătate și atunci când plătiți pe același Aliexpress, economii semnificative.

- Cashback 1,5% pentru toate operațiunile.

- Posibilitatea de a activa serviciul «Beneficiu dublu +» pentru 990 de ruble / an și primiți un cashback crescut de 3%. Mai există ceva «Standard dublu de beneficii» (690 ruble timp de șase luni) și «Lumina dublă de captare» (290 ruble timp de o lună), dar IMHO sunt mai puțin rentabile.

- Posibilitatea de a activa serviciul «Interesul soldului» și obțineți 5% lunar. 259 de ruble sunt înghețate pe card, care sunt returnate la sfârșitul termenului de depozit..

- De asemenea, un serviciu «Interesul soldului» face posibilă retragerea a până la 30.000 de ruble fără comision la vreun bancomat (și dacă aveți nevoie de o sumă mai mare, puteți face un transfer personal).

- Destul de simplu pentru a obține o limită de credit de la băncile Tinkoff și Renaissance.

Plata în dolari, strict la rata Băncii Centrale, comision 0 rub.

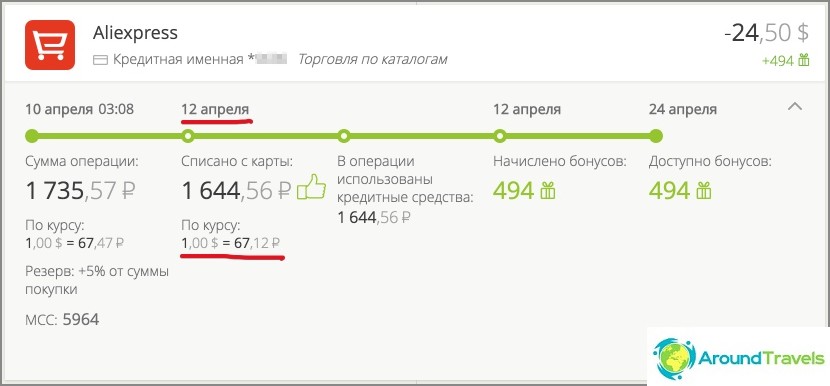

Pentru referință, rata Băncii Centrale pentru 12 aprilie 2016 este de 67,1250 ruble (luate în considerare în ziua abrogării). Aceștia au scos în mod clar 24,5 USD la rata Băncii Centrale și au dat încă 3% cash înapoi (494 puncte = 49 ruble). Atunci când plătiți remorchere locale, o conversie (USD => RUB) va merge, de asemenea, la rata Băncii Centrale, a doua conversie (tugriks => USD) va merge la rata Mastercard. Nu există comisioane, adică 0 ruble.

Nu voi menționa aplicația mobilă și serviciile bancare pe Internet, acum toată lumea le are. Probabil vă interesează contra? De asemenea, au:

- Keshebek primește puncte care pot fi cheltuite doar în anumite magazine, iar alegerea nu este foarte mare. Personal cheltuiesc totul la benzinăriile TNK, magazinele Perekrestok și Euroset, dar nu este potrivit pentru toată lumea.

- Termeni de returnare «Beneficiu dublu» deteriorată, iar acum restricția este în vigoare, dubla încasare se plătește doar în termen de 30 de mii de ruble pe lună, dacă această sumă este depășită, se plătește doar standardul de 1,5%. Nu plătesc numerar pentru achiziționarea de electrocasnice și electronice (cu excepția Aliexpress și a mai multor magazine). Criza este mama lui! Dar în echitate, multe produse bancare din cele pe care le-am folosit s-au deteriorat: Scări Tinkoff, cărți de credit de acasă și așa mai departe.

- Porumbul nu are bancomate proprii în Rusia, deci dacă serviciul nu este activat «Interesul soldului» sau trebuie să vă retrageți mai mult de 30 mii / lună dintr-un bancomat, va exista un comision de 1%. Deoarece bancomatele care folosesc carduri străine au adesea o limită de 5-10 mii de ruble per retragere, va trebui să retrageți o sumă mare pentru mai multe abordări. În străinătate, un astfel de minus nu contează, deoarece majoritatea cardurilor rusești vor avea o taxă de retragere.

Cashback și puncte

Sunt de acord că legătura cu anumite magazine nu este foarte convenabilă și pentru mine acesta este cel mai semnificativ minus. Însă pe piață există foarte puține oferte similare, astfel încât 3% pentru orice operațiune și, în același timp, întreținerea costă 990 de ruble pe an. De obicei, cashback-ul este oferit la aproximativ 1%, există o taxă pentru întreținerea anuală de 500-1000 de ruble și o alta separat pentru 50 de ruble SMS pe lună (600 pe an). Pentru cei care au suficient cashback la 1,5%, cardul va fi complet gratuit. După cum am spus, practic nu există carduri cu o rată a Băncii Centrale în străinătate. Singurul moment, ei spun că unii vânzători din puncte ar putea încerca să vă impună conexiunea unui anumit serviciu, dar eu personal nu am întâlnit acest lucru, dar am primit deja 3 cărți în diferite locuri. Și mai există un astfel de hack-uri de viață.

Hack hack: Dacă primiți un card World în Euroset veți fi forțat să conectați orice serviciu, atunci luați Mastercard Standart obișnuit fără prefixul World, acesta poate fi mai ușor emis fără servicii suplimentare. Apoi, comandați-vă un card MasterCard World PayPass în contul personal. În orice caz, o carte de nume este de preferat atunci când vine vorba de călătorii în străinătate..

Din experiența personală. M-am întors din Thailanda cu aproape 15.000 de ruble de retur pentru un total de 3 cărți. Toate biletele, hotelurile, apartamentele, închirierile auto și cumpărăturile de la supermarket le-am plătit cu un card de porumb. Un astfel de număr de puncte s-au acumulat undeva în șase luni (o călătorie în Rusia + Thai). Astfel, am înlăturat deja de 10 ori costurile serviciului conectat «Beneficiu dublu», iar anul nu s-a încheiat încă, pe măsură ce l-am conectat. Poate pentru cineva 15 mii de ruble și prostii, dar îmi place foarte mult că acum voi alimenta timp de câteva luni cu benzină gratuit. Ei bine, mai precis, nu este gratuit, deoarece acum puteți plăti cu puncte doar 50% din benzină la TNC-uri. Dar nu mă crește, voi cheltui doar bonusuri ceva mai mult.

Vedeți, cea mai importantă caracteristică a tuturor acestor probleme legate de carduri și cărți de marcat (o carte pentru una, cealaltă pentru cealaltă) este că, odată ce schema selectată de stocare a fondurilor și cheltuielile lor aduce un profit bun pe an, în ciuda faptului că nu am timp pentru asta eu cheltuiesc.

6.700 de ruble pentru o carte de porumb, 4.600 de ruble pentru a doua

Știți când am simțit că punctele sunt bani reali? Când am cumpărat un router în Euroset. Tocmai am venit la Euroset, am luat routerul și nu am plătit nimic. Niciun ban. Doar puncte au fost anulate de pe card. Adică trăiți voi înșivă, nu faceți nimic, cheltuiți doar bani pentru achizițiile obișnuite, iar bonusurile sunt acumulate de la sine și apoi sunt schimbate pentru bunuri reale. Dar, în general, desigur, acesta nu este punctul, ci orice încasare. Banii din nimic. Principalul lucru este să plătesc cu cardul peste tot (și eu am făcut și am făcut întotdeauna) și să-mi controlez cheltuielile, adică să nu le crească de dragul cashback-ului. Despre cashback pe carduri Am o postare separată.

Un router cumpărat în Euroset pentru puncte

Porumbul de debit și credit

Am mai vrut să menționez separat modul în care porumbul a devenit cardul meu principal. Voi începe de departe.

Acum câțiva ani am întâlnit oameni care și-au optimizat produsele bancare și trăiau din dobânzi la depozite. Acest subiect mi s-a părut foarte interesant, deși în acel moment nu aveam bani pentru un depozit substanțial. Este logic că, în cont, trebuie să aveți câteva milioane minime, astfel încât interesul să fie suficient pentru a trăi. Cu toate acestea, am decis să rezolv problema și am aflat că există carduri cu serviciu gratuit, există numerar, există carduri fără comisioane atunci când plătești cumpărăturile în străinătate. La început am făcut o grămadă de cărți pentru mine (10 bucăți) și apoi mi-am dat seama că subiectul, deși interesant, a fost să monitorizez în mod constant modificările (tarife, categorii de numerar sporit etc.) și să țină cont și de ce card să plătești atunci când nu era pentru pe mine. Am vrut un card universal. Drept urmare, după ce am făcut porumb pentru străinătate și folosindu-l, mi-am dat seama că este destul de posibil și necesar să îl folosești în Rusia. Același card mai puțin universal pentru cheltuieli, de la rubla.

Pentru a retrage numerar, am un card Sberbank, bancomate din fiecare district, o limită de 150 de mii de ruble pe zi pentru retrageri, mai mult decât. Aș scăpa cu bucurie de el (serviciul este așa), dar majoritatea rezidenților din Rusia îl au și poate fi foarte convenabil să transferați bani cuiva. Pentru a stoca fonduri, puteți utiliza depozitele Tinkoff și cardurile acestora. Drept urmare, 3 cărți pentru toate ocaziile și o schemă foarte simplă.

Nu cu mult timp în urmă, mi-am făcut un card de credit porumb. Mai devreme, am folosit deseori un card de credit Homecredit, dar condițiile s-au deteriorat acolo, așa că a trebuit să îl schimb. De ce avem nevoie Carduri de credit, Am mai scris, precum și cum să le folosesc corect. Da, un card de credit în ansamblu este complet opțional, dar deja sunt obișnuit. Mai mult, atunci când este emis pentru o lună, serviciul este gratuit «Beneficiu dublu +».

Cod promoție pentru cititorii de viață de viață

ACTUALIZAȚI Stocul s-a terminat. Această postare nu este actualizată, așa că toate detaliile privind condițiile de obținere a unui card și toate tarifele, vezi aici acest post.

Acum aveți ocazia să primiți gratuit 500 de ruble. Un fleac, dar frumos. Pentru a face acest lucru, trebuie să întocmiți o carte și să îndepliniți condiții simple. Detalii pe pagina de acțiune. Le voi enumera pe cele principale:

1. Emiteți o carte în Euroset (aceasta ar trebui să fie prima dvs. carte de porumb, sunteți un client nou).

2. Instalați aplicația mobilă «Porumb» pentru iOS sau Android și introduceți codul promoțional: LIFETRIP (rețineți că codul promoțional este scris fără cratime și cu majusculă).

3. Plătește cu cardul orice achiziție.

4. Obțineți 5000 de puncte în contul dvs. bonus! (5000 puncte = 500 ruble)

Apoi, în decurs de o lună vor fi taxate «bonusuri de bun venit 5000». Deci, pentru cei care se gândeau să întocmească un card, această propunere va fi corectă. Vă rugăm să rețineți că oferta este disponibilă până la 31 iulie 2016..

P.S. Dacă aveți întrebări, întrebați.